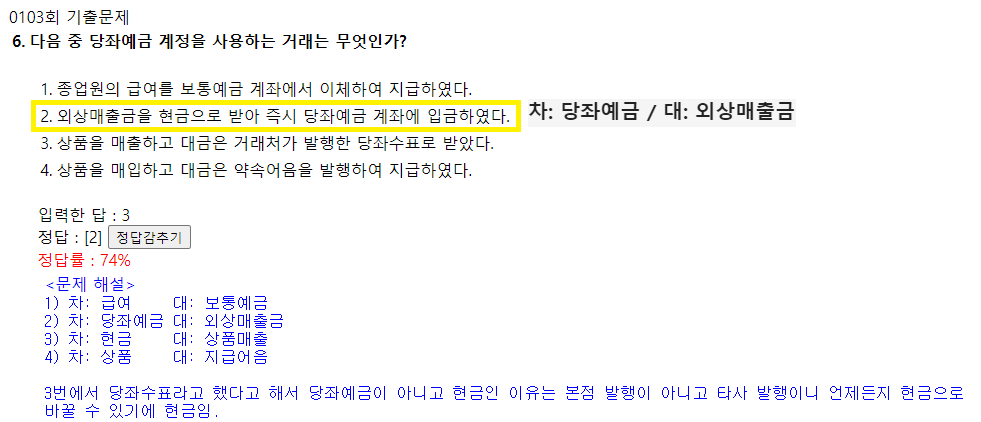

정답은 2번. 차 : 당좌예금 / 대 : 외상매출금

3번이 아닌 이유:

거래처가 발행한 당좌수표를 받았다고 하잖음. 거래처가 발행한 당좌수표는 언제든지 현금으로 바꿀 수 있기에 현금임.

본점 발행 당좌수표(당점 발행 당좌수표)는 당좌예금 맞음.

동점발행 당좌수표 = 타인발행 = 현금

여기서 동점은, "같을 동" 이라는 뜻입니다.

예를 들어 B상사에 상품을 팔았다. 동점이 발행한 당좌수표를 받았다. 하면

여기서 동점은 "B상사" 라는 뜻임.

현금으로 처리.

당점발행 당좌수표 = 본점(본인이,내가)발행 = 당좌예금

내가 발행한 당좌수표라는 뜻임. 내 통장에서 나간 돈. "당좌예금" 으로 처리.

당좌수표 받으면 현금

당좌수표 주면 당좌예금

쉽게 외우려면 동현당당이라고 외우세요!

반응형

'Study > 회계' 카테고리의 다른 글

| 손익거래 VS 혼합거래 (0) | 2023.07.19 |

|---|---|

| 예수금이란? (0) | 2023.07.18 |

| 단기매매증권 취득시 매입수수료는 취득원가에 포함하지 않는다. (0) | 2023.07.18 |

| 전산회계 2급 취득 후기(feat. 최대리) (0) | 2023.07.18 |